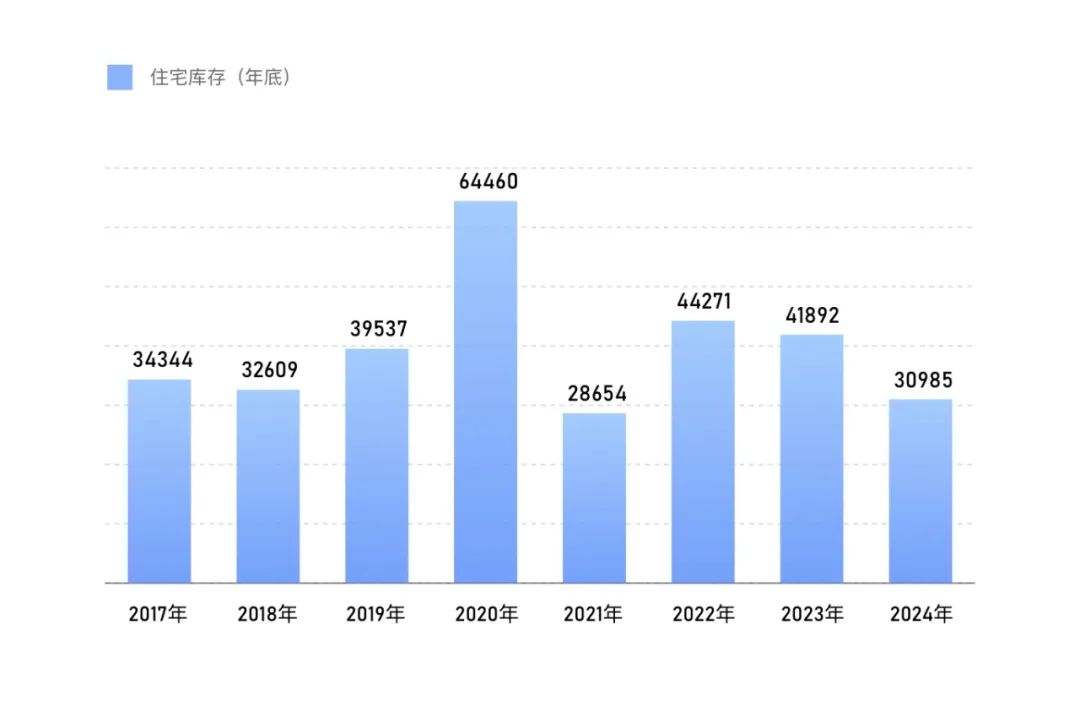

供需关系是不雅察商场走势的迫切办法,新的一年开启,杭州楼市的显性库存(已领出预售证但尚未网签的房源数目)究竟奈何呢?潮新闻好意思好糊口意想院作念了一番统计,汗漫2024年底,杭州十区可售商品住宅总量仅为30985套,这一数字创下近8年次低,仅高于热度飞扬的2021年。

而从后续宅地供应量来看,本年杭州的商品住宅库存量将在低位盘桓,部分热点板块“一房难求”的表象概况率将延续。

相接两年,

卖掉的住宅比新增的多

从近8年的杭州十区商品住宅库存量统计数据来看,2020年达到顶峰(64460套),2021年骤降至28654套,是最近8年中独一跌破3万套的年份,此后在2022年站上4.4万套。

到了2024年底,显性库存降为30985套,仅比2021年多了2331套。

库存量下落,胜仗的原因是供小于求,即楼盘入市量小于成交量。2023年~2024年,杭州十区商品住宅新增供应量折柳为78933套和53425套,往时的成交量折柳为87076套和61298套。

若论成交量,其实最近两年都属于中下水平。最近8年,商品住宅成交量有3个年初站上10万套大关,其中最高的2021年共成交159452套。与之比较,2024年的成交量号称腰斩。然则,由于这两年卖掉的新址数目要跨越新入市的房源数,库存反而减少了1.6万余套。

举座去化周期6.1个月

主城去化周期仅2.3个月

跟着库存量下落,去化周期也出现了变化。30985套可售房源量按2024年的去化速率来预备,举座去化周期约6.1个月,这一数字在最近8年中处于低位。

去化周期6.1个月,这是什么成见?当然资源部也曾发文,条目商品住宅去化周期跨越36个月的城市暂停供地,去化周期18~36个月的城市要按照“周转几许、供应几许”的原则动态把合手供地节拍。也便是说,18个月的去化周期是官方认定的告诫线,6.1个月显著还是远低于这条告诫线。

不外,旧年4月底记者作念杭州库存走访时,去化周期是5.3个月。与之比较,面前的去化周期反而略有增多。主要原因是2024年的成交量较2023年减少2.5万余套。跟着更多战略效应持续开释,2025年商品住宅成交量也有望上扬,有助于进一步裁减去化周期。

虽然,各城区的库存情况依旧南北极分化。主城区由于商场热度较高,大多半板块“开盘即售罄”,库存量一直处于低位。数据判辨,主城区(西湖、拱墅、上城、滨江)库存量仅3861套,按2024年的成交速率预备,去化周期仅2.3个月,其中滨江区去化周期更是低至0.5个月。

外围城区去化周期要长得多,如临安,去化周期仍高达17.9个月。但比较旧年4月底库存走访时的20.4个月,还是显著下落。

供地结构优化

杭州商场将会更健康

库存去化周期的改善,也和杭州供地结构的优化关联。

旧年杭州地皮出让金总数1352亿元,位居寰球第三。不外,这一数字却在最近11年中排行倒数第三,不足2021年的一半,同期亦然2016年来的新低。地皮出让金骤降的背后,是宅地供应量暴减。

2024年杭州十区共出让72宗涉宅用地,可建商品住宅总面积约500万m2,较2023年暴减40%傍边。如按套均120m2预备,总房源量也就4万余套,远低于2024年的成交量(61298套)。此外,连年来宅地供应出现了低密化趋势。前几年出让的宅地,容积率竟然是清一色的2.0以上,从旧年运转容积率1.5致使1.1的宅地越来越多。一般来说低密宅地以打造大户型产品为主,这一趋势也会减少商品住宅的入市总房源量。

供应量将不竭减少,但新址成交量则有望增多。跟着限价退出以及容积率新规落地,本年杭州的新产品性有望大幅进步,这将成为勾引购房者的利器。此外,国度还会不竭出台战略促进房地产商场止跌回稳。不错预思的是,2025年杭州的商品住宅成交量概况率要高出2024年,是以新址的显性库存将进一步下落。

新的一年,城区和板块之间的商场分化还会不竭,“一房难求”和“降价促销”仍将共存。但由于2024年的供地结构偏重于主城区,大大减少了富阳、临安等城区的地皮出让,尽管外围板块依然存在一定的去库存压力,但去化周期会有所改善。

以临安为例,动作十区中库存压力最大的城区,临何在2024年只出让了一宗涉宅地,住宅可建面积约6.6万m2,若按大户型预备,只增多了三四百套房源。数据判辨,临安、富阳2024年底的商品住宅库存量比较2024年4月底折柳下落25.7%和19%。新的一年,临安、富阳概况率以供应低密宅地为主,与主城区造成商场错位。

皆集多个维度来看,2025年杭州商品住宅库存量以及去化周期有望进一步走低,更多的板块供需会趋向均衡。

注:以上数据开始于中指意想院、潮新闻好意思好糊口意想院、浙报传媒地产意想院;2017年后杭州市区新址住宅成交含富阳、临安;库存数据为住宅显性库存开云体育。